072-800-1522

072-800-1522[受付]平日9:00~18:00

初回相談料

着手金

着手金

0円

賠償金の適正無料診断

コラム詳細

目次

交通事故の示談交渉を進める中で、弁護士費用を補償してくれる弁護士費用特約は被害者にとって心強い存在です。

弁護士費用特約は略して「弁護士特約」とも言います。

しかし、保険会社が弁護士特約の利用を勧めてくれない、あるいは嫌がるといった声を耳にすることがあります。

本記事では、弁護士特約の基礎知識から保険会社が嫌がる理由、実際に使える・使えないケースや対処法など、知っておきたいポイントを網羅的に解説します。

適切な賠償金を得るためにも、うまく弁護士特約を活用するための参考にしてください。

弁護士特約を利用することで弁護士費用を自己負担せずに済むケースも多く、示談金も弁護士基準で交渉できるため、結果的に高い賠償金を得られる可能性があります。

保険会社が示談金を抑えようとする背景や、適用できる事故・できない事故を理解して、自分の権利をしっかり主張しましょう。

まずは弁護士特約の基本的な制度や仕組みと、保険会社がどのように関与するのかを整理してみましょう。

弁護士特約は、自動車保険やバイク保険などに付帯できる特約の一つで、交通事故の示談交渉や法的手続きにおける弁護士費用や法律相談料を保険で補償してもらえる制度です。

一般的に「法律相談料は10万円」「弁護士費用は300万円」を上限として、支払いを受けることができます。

弁護士特約は自動車保険などを契約している本人(被保険者)だけでなく、家族や同乗者なども利用可能です。

なお、家族において同居家族だけでなく、実家を出て別居している結婚していない子ども(別居未婚の子)も利用できます。

そのため、弁護士費用特約の利用が可能か約款、特約加入の有無を確認しましょう。

なお、弁護士特約を利用することで、支払う保険料が上がることはありません。

弁護士特約をつけておくと、裁判に進むかどうか迷った際も、費用面のハードルを気にせずに相談や着手ができます。

結果として、示談交渉を弁護士基準で進めることになり、保険会社側の基準だけでなく、より公正な賠償を受けるチャンスが高まるのです。

弁護士特約は、交通事故や日常生活でのトラブルなどに対応できるものもあり、保険商品によって補償範囲が異なります。

多くの場合、過失の有無にかかわらず弁護士への着手金から成功報酬まで、保険金額の上限内で補償してくれる点が特徴です。

参照 弁護士費用特約の補償範囲の例

法律相談料、着手金(事件の依頼時にかかる費用)、成功報酬金(成功の程度により発生する報酬金)、日当(遠方の裁判所等に出廷・出張する際の費用)、実費(訴訟提起時の収入印紙代、郵便切手代、旅費交通費、通信費用など)

この特約を使うことで、被害者側としては弁護士費用を実質的に負担少なく法的サポートを受けられます。

弁護士費用が高額になりがちで、相談をためらう人も少なくありませんでしたが、特約があれば金銭的負担を気にする必要が軽減されます。

ただし、弁護士特約の保障限度額を超える部分は自己負担となる場合もあるため、契約時の保険金額や約款の内容はしっかり確認しておくことが欠かせません。

交通事故で弁護士特約を利用したい場合の流れは、①契約の加入状況・約款を確認し、② 弁護士を選び、③ 加入する保険会社に特約利用を連絡します。

そのうえで、④弁護士と正式に契約を交わして依頼します。

弁護士特約が付帯されている場合は、事故の報告や請求の手続きを行う際に「弁護士特約を利用したい」と申し出ることで、保険会社は弁護士事務所に連絡を入れ、弁護士への支払いに関する手続きを進めます。

過失割合が複雑だったり、相手が示談交渉に応じなかったりする場合、保険会社から弁護士特約の使用を案内されることもあります。

しかし、現実には必ずしも保険会社側が積極的に提案してくれない可能性もあり、自ら特約利用を希望することが必要です。

弁護士特約を利用する場合は、保険会社と契約している提携弁護士を紹介されるケースもありますが、自分で選んだ弁護士に依頼することもできます。

保険会社から紹介された弁護士との相性が悪くてうまくいかなかったケースもありますので、依頼する弁護士は保険会社任せにせず自分でちゃんと判断しましょう。

どちらを選ぶにしても、費用が特約によってカバーされるかどうか、事前にしっかり確認することがポイントです。

保険会社が弁護士特約を嫌がると耳にすることがありますが、実際のところはどうなのでしょうか。

「弁護士特約を使おうとしたら、保険会社に渋られた」という声を聞くことがありますが、これは担当者の判断や事故の状況などによって異なるのが現実です。

人身事故など大きな損害が考えられる場合なら、弁護士特約を使って早めに専門家を味方につけるのは当然の手段といえるでしょう。

逆に軽微な物損事故など示談金が少額になる見込みのあるとき、あるいは加害者側との意見の対立がないときなどは、保険会社が利用を不要とみなすことがあります。

また、支払われる弁護士費用の金額について保険会社は基準を定めていますが、弁護士がこの基準より高い計算方法を採用しているときも、保険会社はその弁護士への依頼を避けてほしいと言うことがあります。

したがって「保険会社が嫌がる」という話は一概には言えず、むしろ事故の状況や担当者の姿勢、会社の方針などが影響していると理解しておくとよいでしょう。

もちろん、そもそも弁護士費用特約を約款上利用できないときも、保険会社は特約を使うことを拒否します。

約款に定められた利用条件を満たしている限り、保険会社が正当な理由なく弁護士特約の利用を「拒否する」ことは、契約上の義務違反となるため基本的にはありません。

契約者(被保険者)は、保険契約に基づいて正当な権利として弁護士特約を利用できます。

保険会社が約款に反して利用を拒否した場合、それは契約不履行にあたります。

ただし、以下のような場合は特約が利用できない、あるいは承認に時間を要することがあります。

・特約の利用条件(対象となる事故の種類、被保険者の範囲、免責事項など)を満たしていない場合

・保険会社が指定する書類の提出や手続きが進んでいない場合

・弁護士の着手金・報酬金の上限額を超える場合

(特約の上限額までしか保険会社は負担しません)

・事案の内容が特約の対象外であると判断される場合

(例:約款で対象外と定められているケース。後の項目で詳しく説明します)

弁護士特約の適用を認めない、あるいは保険会社が利用を避けるような消極的な発言をする背景には、いくつかの事情が考えられます。

弁護士費用特約の保険料は年数千円が一般的で、利用しても等級は下がりません。

そのため、弁護士へ依頼する必要がないと思われるケースまで弁護士費用特約の利用を認めてしまうと、保険会社の負担が重くなってしまいます。

さらに、弁護士が介入して加害者側の被害者側に支払う賠償金が高額になると弁護士の成功報酬も高くなるので、保険会社の支払額も上がるという懸念もあります。

また、少額の損害賠償しか見込めないケースでは、弁護士に依頼するメリットが小さいと見なされるかもしれません。

こうした保険会社側の内情があるため、利用者としては自分の権利を主張しつつ、正当な補償を得るためにも必要ならば弁護士特約を活用していく姿勢が大切と言えるでしょう。

なぜ保険会社は弁護士特約を積極的に勧めないことがあるのか、その理由を掘り下げてみましょう。

弁護士特約をつけている契約者にとっては、弁護士に依頼して交渉の主導権を握れるメリットがありますが、保険会社にとってはあまり好ましくないケースも存在します。

利用者としては、保険会社が下記のような理由で特約の利用に難色を示す場合があることを理解しておきましょう。

特約を利用する権利はあくまで契約者にあるため、保険会社が嫌がったとしても、自分の権利をしっかり主張すれば特約を適用してもらうことは可能です。

理由を把握しておけば、万が一担当者に渋られたときの対処もしやすくなります。

以下のような理由が、保険会社が弁護士特約を嫌がると言われる背景としてよく説明されています。

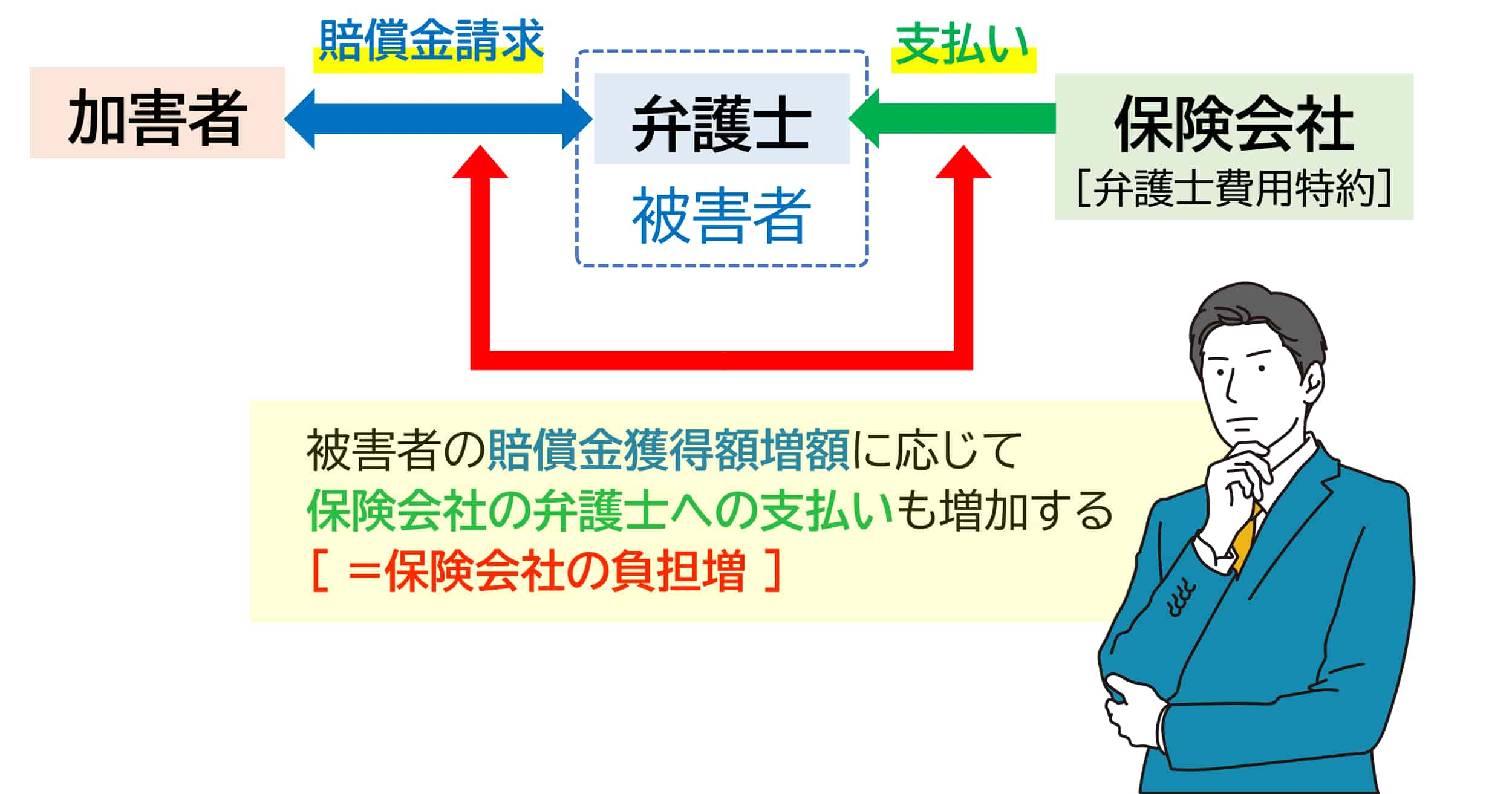

弁護士特約を利用すると、示談交渉や裁判にかかる弁護士費用を保険会社が負担することになります。

保険会社にとっては損害賠償金が増額に比例して、弁護士費用も増加するため、弁護士に追加で支出しなければならず、ある程度のコスト負担を覚悟しなければなりません。

したがって、当事者での示談交渉がスムーズに進んでいると思われている場合、「特に弁護士へ相談や依頼をする必要がないのでは」と難色を示されるおそれがあります。

しかし、示談交渉が進んでいて争いがないと思われる場合も、弁護士に相談や依頼をするメリットはあります。

交通事故被害における賠償金(示談金)の算定には、主に以下の3つの基準があります。これらの基準は、特に慰謝料(精神的苦痛に対する賠償)や逸失利益(事故によって得られなくなった将来の収入)などの算定で差が出ます。

参照 交通事故被害の賠償金の算定基準

① 自賠責保険基準(自賠責基準)

内容: 自動車損害賠償責任保険(自賠責保険)によって定められた最低限の賠償基準です。法律で加入が義務付けられている保険であり、被害者への最低限の補償を目的としています。

特徴: 3つの基準の中で最も金額が低くなります。

② 任意保険基準

内容: 各損害保険会社が独自に定めている賠償基準です。自賠責保険で補いきれない部分を任意保険から支払う際に用いられます。

特徴: 金額は自賠責基準よりは高いですが、次に説明する弁護士基準(裁判基準)よりは低く設定されているのが一般的です。保険会社が被害者と直接示談交渉を行う際に提示されることが多い基準です。基準額は保険会社によって異なり、公開されていません。

③ 弁護士基準(裁判基準)

内容: 過去の交通事故の裁判例に基づいて積み重ねられてきた賠償金の算定基準です。「民事交通事故訴訟 損害賠償額算定基準」(通称「赤い本」)に記載されています。弁護士が被害者の代理人として交渉する際や、裁判になった場合に裁判所が用いる基準です。

特徴: 3つの基準の中で最も金額が高くなります。被害者が被った損害に対して、裁判になった場合に認められる可能性が高い、適正な賠償額とされる基準です。弁護士に依頼して交渉を進めることで、この基準に近い金額での示談を目指すことが可能になります。

賠償金額は、通常「自賠責基準 < 任意保険基準 < 弁護士基準(裁判基準)」の順で高くなります。

示談交渉がスムーズに進んでいるのは、自賠責基準や任意保険基準に沿った金額だからかもしれません。

弁護士に依頼して交渉を進めることで、より高い弁護士基準(裁判基準)での賠償額を目指すことが可能になります。

これが、交通事故で弁護士に依頼する最大のメリットの一つです。

また、加害者側から提示された示談金額が相場に見合うものか診断を受けることもできます。

物損事故や、後遺症が残らず入院も必要ない軽いケガなどのように、弁護士を代理人に立てたとしても賠償金額が変わらないようなケースでは、保険会社は利用を嫌がることがあります。

しかし、加害者側との交渉自体が苦痛だったり、仕事で時間が取れない、などといった事情もあるので、損害額だけで弁護士へ依頼するメリットの有無を判断できません。

交渉の負担や負担を軽減するために弁護士へ依頼することもできます。

すべての事故に弁護士特約が適用できるわけではありません。

保険約款の規定により適用外となる場面があります。

ここでは主要な適用外ケースを確認しておきましょう。

特に、契約者に重大な過失があった場合や、契約の対象外となる車両での事故など、注意すべきポイントはいくつか存在します。ここでは、代表的な5つのケースを挙げて解説します。

弁護士特約を活用しようとしている方は、あらかじめ保険契約の約款(利用規約)の適用外の条件を確認しておきましょう。

「故意」とは、結果が発生することを認識しながら、あえてその行為を行うことを指します。

参照 「故意」に該当する可能性がある事例

① 殺人や傷害目的での衝突

特定の人物に危害を加える目的で、車をぶつける行為。

② 保険金詐欺目的での事故

わざと事故を起こして保険金を騙し取ろうとする行為。

③ 当て逃げ目的での意図的な接触

損害を与えること自体は意図せずとも、逃げるために意図的に車を接触させる行為も、接触行為自体が故意とみなされる可能性があります。

④ 意図的な進路妨害や急ブレーキによる事故誘発

他の車両の通行を妨害したり、不必要な急ブレーキをかけたりして、あおり運転などの妨害目的で後続車などに事故を起こさせるような意図的な行為。

⑤ 自殺目的での車両の運転

意図的に車両を壁や他の物体に衝突させる自殺行為。(ただし、これにより第三者に損害を与えた場合は、対人・対物賠償保険は適用されることがありますが、弁護士費用特約は契約者自身の故意行為として免責される可能性があります。)

「重大な過失」とは、注意義務を著しく怠り、わずかな注意さえしていれば容易に結果の発生を避けられたのに、漫然と見過ごしたような、ほとんど故意に近い著しい不注意を指します。

通常の不注意(軽過失)とは異なり、その程度が甚だしい場合を言います。

参照 「重大な過失」に該当する可能性がある事例

① 著しい泥酔運転

アルコールの影響で正常な運転が著しく困難な状態であるにも関わらず運転し、事故を起こした場合。通常の飲酒運転でも過失はありますが、「重大な過失」とされるのは、酩酊状態など、より重度のケースです。

② 無免許運転

運転免許を一度も取得していない、あるいは取り消されたにも関わらず運転し、事故を起こした場合。

③ 居眠り運転

強い眠気を感じている、または疲労困憊している状態で運転を続け、眠り込んで事故を起こした場合。少しの休憩や運転交代といった容易な注意義務を著しく怠ったとされます。

③ 赤信号の意図的な無視

明らかに赤信号であることを認識できた、または認識すべき状況であるにも関わらず、減速・停止することなく進行し、事故を起こした場合。(うっかり見落とした場合は軽過失とされることが多いですが、漫然と、あるいは危険を顧みずに進行した場合は重大な過失とされることがあります。)

④ 著しいスピード超過

制限速度を大幅に超える速度(例:制限速度が時速40kmの道路を時速100km以上で走行)で運転し、事故を起こした場合。通常では考えられないような危険な速度での運転は、重大な過失とみなされやすいです。

⑤ 危険運転致死傷罪に該当するような行為

飲酒、薬物の影響、制御困難な高速度、信号無視、妨害運転などで、正常な運転が困難な状態で人身事故を起こした場合など、刑事罰の対象となる危険な運転行為は、民事でも通常「重大な過失」と判断されることがあります。

このように、故意や重大な過失に該当すると判断されれば保険会社側は弁護士特約を拒否されます。

また、弁護士費用特約は自分の損害を相手方へ請求するために利用するものですので、自分に100%の過失がある場合も使うことはできません。

保険契約の約款や弁護士費用特約の条項の中に、「保険金を支払う場合」「保険金を支払わない場合(免責事由)」が具体的に記載されています。

通常、「交通事故に起因する損害に関する争訟」などが支払事由として定義されており、それ以外の原因によるトラブルは対象外とされています。

事故の原因が「交通事故」ではない以下のようなケースは、その目的から外れるため、約款により対象外と定められていることがあります。

・車両自体の欠陥に関するトラブル(購入した車の不具合など)

・修理工場との修理内容に関するトラブル(事故でなく故障修理のトラブルなど)

・駐車場や賃貸物件の契約に関するトラブル(駐車場代の滞納、契約違反など)

・交通事故とは無関係の誹謗中傷やプライバシー侵害に関するトラブル

・単なる車両の売買契約に関するトラブル

・刑事事件(交通事故に直結しないもの)

・自然災害(台風、地震、噴火、洪水、津波など)、暴動や戦争などによる事故

弁護士特約は、自動車やバイクを主な対象とするものが多いため、「自転車と歩行者」「自転車同士」などの事故は、弁護士費用特約を適用されないことが一般的です。

契約時の適用範囲をしっかり確認しておく必要があります。

一方で、日常生活自体を広くカバーする弁護士特約も一部存在するため、事故の態様によっては適用可能な場合もあります。

いずれにしろ、契約内容をよくチェックすることが重要です。

なお、交通事故といえば自動車、バイク(自動二輪車)と自転車や歩行者との事故をイメージされるかと思います。

最近多い事故で、電動キックボードとの事故も交通事故に該当します。

2023年7月1日に改正道路交通法が施行され、「特定小型原動機付自転車」という区分が新設されました。

これに該当する電動キックボードは、一定の基準を満たせば運転免許不要(16歳以上)、ヘルメット着用が努力義務となるなど、規制が緩和されました。

しかし、これらの電動キックボードも、公道においては「車両」として扱われます(特定小型原動機付自転車または原動機付自転車)。

車両同士や、車両と歩行者との間で発生した事故は、原則として「交通事故」となります。

したがって、電動キックボードが関わる事故は、通常の自動車やバイク、自転車などと同様に交通事故として扱われます。

保険契約の内容にもよりますが、家族や親族同士の交通事故は、弁護士特約の利用が制限されることがあります。

こうしたケースでは、保険の対象外として扱われることも多く、弁護士特約を利用できるかどうか保険会社に確認する必要があります。

業務中や通勤途中の交通事故は労災保険の対象となります。

労災による損害については、弁護士費用特約の対象外として利用できないケースがあります。

一般的には、弁護士費用特約は、「どのような目的で運転していたか」でなく、「どのような事故に巻き込まれたか(交通事故か)」「誰が事故に関わったか(弁護士費用特約の被保険者かどうか)」を基準として適用されます。

したがって、この基準によると、業務中や通勤途中に交通事故に遭った場合でも、弁護士費用特約を利用できることになります。

しかし、保険会社・保険商品によっては、労災が免責条項で弁護士費用特約の対象外とされています。

そのため、労災にあたる場合は、弁護士費用特約を利用できるかどうかを保険会社に確認するほうがよいでしょう。

事故が発生した後に弁護士特約を急いで付帯しても、その事故については補償の対象外となります。

特約は「保険加入後に起きた事故」が対象なので、後出しで弁護士特約を付けても意味がないことがあります。

これを防ぐためにも、事故が起こる前の段階で弁護士特約の必要性を考慮し、保険料も年間2,000円~と比較的少額でもあるため、あらかじめ付帯しておくことを検討されると良いでしょう。

適用外だと思い込んでいたけれど、実際は弁護士特約が使える場合もあります。

誤解されやすい事例を押さえましょう。

ここでは、誤解が多い3つのケースを紹介します。

自身の状況に当てはまるか確認し、必要に応じて弁護士へ相談することで、より納得度の高い解決が期待できます。

特に「過失割合が小さいから自力で示談できる」と思っている方は、思わぬトラブルや相手方との交渉の難航を防ぐために、弁護士特約の利用を検討するのも賢明な方法です。

「もらい事故」とは、交通事故における過失割合がご自身にゼロ(0%)であり、相手方に全ての過失(100%)がある事故を指す用語です。

交通事故における保険会社による示談交渉サービスは、原則としてその保険契約の「被保険者」(保険を契約している人や、その保険で補償される人)の側に立ったサービスです。

具体的には、主に加害者側の保険会社が、自社の被保険者(加害者)に代わって、被害者やその保険会社と示談交渉を行います。

もらい事故では、ご自身に過失が一切ないため、相手に対する賠償責任がありません。したがって、ご自身の保険会社は、保険契約の規定上、相手方(加害者側)との示談交渉を直接行うことができません。

これは、弁護士法第72条で、弁護士または弁護士法人でない者が報酬を得る目的で法律事件に関して交渉などを行うことを原則禁止していること(非弁行為の禁止)にも関連します。

保険会社は、自社の保険金支払義務(=被保険者の賠償責任の処理)のためにのみ交渉をおこなうことができます。

もらい事故でご自身に過失がない場合、加害者側との示談交渉をご自身の保険会社に任せることができませんが、弁護士特約の利用により弁護士に加害者側との示談交渉などを任せることができます。

結論、利用できます。

物損だけで済んだ小さな事故でも、相手方の主張がこじれたり、保険会社の対応に納得がいかなかったりするケースは少なくありません。

示談が短期間でまとまらない場合、弁護士に依頼するメリットは大いにあります。

弁護士特約を利用すれば、納得いく示談額が得られるだけでなく、交渉そのものの精神的負担も軽減できます。

明らかに金額が低すぎる提示があった場合など、ぜひ特約の活用を検討しましょう。

まれに、自分と相手が同じ保険会社に加入しているケースがあります。

このとき「同じ保険会社だと弁護士特約を使えないのでは?」と心配する方もいますが、基本的には利用可能です。

担当者から「使わなくても大丈夫」と言われるなど、弁護士特約の利用を渋られたときはどのように対応すべきでしょうか。

もし保険会社の担当者から弁護士特約の利用を断られたり、渋られたりしたとしても、まずは契約内容と約款を確認し、自分が行使できる権利をしっかり理解することが大切です。

保険会社の担当者がすべて正しいとは限らないため、遠慮せず詳細を問う姿勢が重要です。

どうしても話がまとまらない場合や担当者が非協力的な場合は、直接弁護士へ相談してみることをおすすめします。

弁護士が保険会社との橋渡しをしてくれることもあるため、担当者が持っている「嫌がる」心理的ハードルも下がりやすくなります。

以下では、保険会社が弁護士特約の利用を渋る場面でとるべき具体的な対処法を3つ挙げて説明します。

まずは自分が加入している保険の約款を読み、弁護士特約の適用範囲を確認しましょう。

自動車保険の証券や契約書類を確認すれば、特約部分に具体的な補償金額や適用条件が書かれているはずです。

約款に「弁護士費用を補償する」と明記されているのに、担当者が利用を拒むようであれば、明確な根拠を示しながら拒否する理由を尋ねると良いでしょう。

担当者から「弁護士特約は使わなくてもいいと思いますよ」という曖昧な表現があったら、「なぜ使わなくてもいいのか」「使ったらどんなデメリットがあるのか」を具体的に聞き出しましょう。

明確な説明ができない場合は、担当者側の都合かもしれません。

理由をしっかり示してもらうことで、自分の不利益が回避できるのか、あるいは保険会社がコストを抑えたいだけなのかが分かります。

納得できない場合は遠慮なく意見を述べたり、担当者の上席やカスタマーサポートへ問い合わせるのも一手です。

保険会社の担当者とのやりとりに困るようであれば、早めに弁護士に相談してみるのも効果的です。

弁護士が直接弁護士費用特約の加入先保険会社とやりとりしてくれることで、特約の適用についてもスムーズに話が進む場合が多いです。

特に交通事故に強い弁護士であれば、保険会社との話し合いがスピーディーに問題解決へ繋がりやすいでしょう。

保険会社からの紹介弁護士以外に、自分で弁護士を探す方法もあります。

弁護士特約を利用する際、保険会社が提携している弁護士を紹介してくれる場合があります。

この方法は手間がかからず安心感がありますが、必ずしも自分の思い通りの交渉スタイルや得意分野の弁護士を当ててもらえるわけではない点に留意が必要です。

一方、自分で弁護士を選べる場合は、交通事故に強い、過去の裁判事例に詳しい、人身事故の対応に明るいなど、こだわりを持って探すことができます。

特に重度の後遺障害などが関わる場合は、自分で専門性を見極めて選ぶメリットが大きいです。

どちらを選ぶにしても、弁護士と契約する前に費用や対応方針のすり合わせをし、納得できるかを確認することは欠かせません。

弁護士を探したり、連絡を取ったりする手間が省けます。保険会社に依頼すれば、候補となる弁護士を紹介してもらえます。

メリットとして、紹介される弁護士は、通常、保険会社との連携や弁護士費用特約の仕組みに慣れているため、保険金請求や書類のやり取りなどの事務手続きが比較的スムーズに進むことが多いです。

保険会社との間で日常的にやり取りがある弁護士の場合、初動が早い可能性があります。

デメリットとしては、ご自身で自由に弁護士を選べず、保険会社が紹介する弁護士の中から選ぶことになります。

必ずしもご自身の求める専門性や経験、あるいは弁護士との相性が良いとは限りません。

また、紹介元の保険会社との関係性を考慮し、弁護士が被害者の利益よりも保険会社の意向を優先するのではないか、という懸念(実際には弁護士には依頼者の利益を最優先する義務がありますが)を抱く可能性があります。

特に、争点が複雑な事故や高額な賠償請求が予想されるケースでは、この点が気になる方もいます。

なお、紹介される弁護士が、必ずしも交通事故案件(特に重篤な後遺障害や死亡事故など専門性が求められるケース)を多く扱っている弁護士とは限りません。

そのため、担当弁護士の実績や得意領域は、依頼前に確認しておきたいポイントです。

自動車事故に不慣れな弁護士の場合、示談交渉が長引く原因にもなりかねません。

ご自身の希望に応じて、交通事故案件の経験豊富な弁護士、特定の分野(例:高次脳機能障害、脊髄損傷など)に詳しい弁護士、あるいは自宅や勤務先から近い弁護士など、自由に弁護士を選ぶことができます。

メリットとして、交通事故案件に特化した弁護士や、裁判基準での請求に強い弁護士を選ぶことで、保険会社の提示額から大幅に増額した、より適切な賠償額を獲得できる可能性が高まります。

デメリットとしては、数いる弁護士の中から、ご自身に合った弁護士を探し、経歴や専門分野を調べ、問い合わせて法律相談を行うなどの手間と時間がかかります。

それだけでなく、法律の専門家ではない方が、弁護士のスキルや経験、交通事故案件における実力を正確に見極めるのは容易ではありません。

自分で探す場合は、交通事故に力を入れている法律事務所や弁護士の経歴(元保険会社側の代理人弁護士など解決力があるかなど)、解決事例の豊富さ、口コミ・紹介で評判の良い弁護士を複数比較してみるのも一つの方法です。

初回相談無料や成功報酬制を採用している事務所もあり、気軽に問い合わせしてみると良いでしょう。

弁護士特約を利用して弁護士に依頼することで、加害者側との示談交渉を有利に進めることができるだけでなく、適切な賠償金を獲得できる可能性が高まります。

保険会社が弁護士特約の利用を嫌がるとされる背景には、弁護士費用の負担や示談金額の増額、交渉期間の長期化などのリスクが関わっています。

しかし、保険契約者として特約を使う権利はしっかり保証されており、それを行使するのは当然の権利です。

交通事故被害の最終的なゴールは、自分が十分な補償を得られるかどうかが重要なポイントです。

弁護士特約を正しく理解し、どのような状況で活用すべきかを把握することで、不当な示談を避け、安心して交通事故の解決を図ることができるでしょう。

古山綜合法律事務所は、被害者側専門・全国対応で最適な解決のためのサポートをおこなっています。

保険会社側の元代理人弁護士が在籍しており、保険会社の仕組みを熟知しているため、賠償金増額について強みを持っています。

弁護士基準による加害者側の保険会社との交渉、後遺障害等級認定の申請などを代行いたします。

交通事故直後、通院・治療中など、どのタイミングからでも無料相談が可能です。

ぜひ解決実績豊富な古山綜合法律まで、まずはご相談ください。

初回無料法律相談では、交通事故被害者の方にとって難しい示談案の診断(適正金額はいくらか)、後遺障害等級の見立て(等級認定の獲得の可能性)、過失割合のチェックなどについて実施しています。

ご事情やご状況に応じて、具体的な解決アドバイスをおこなっています。

ぜひお気軽に、そのご不安をご相談ください。

もちろん弁護士費用特約のご利用も可能です。

まずは電話やWEBフォーム(メール)、LINEからお気軽にお問い合わせください。

古山綜合法律事務所が交通事故被害に強い理由

1.損害保険会社の元代理人弁護士が対応

保険会社対応、医療知識、交通事故に詳しいので安心。

2.専門誌掲載の実績

代表的な裁判例を紹介する自保ジャーナルに担当した裁判が掲載されました。

その他、メディアへのコメント提供や交通事故被害記事の監修をおこなっています。

3.交通事故被害専門のサポート

被害者の方が本当に必要とするサポートをおこなっています。

交通事故に注力しているからこそ軽症から重症・死亡事案まで対応が可能です。

| 曜日 | 月 | 火 | 水 | 木 | 金 | 土 | 日 | 祝 |

|---|---|---|---|---|---|---|---|---|

| 受付 | ◎ | ◎ | ◎ | ◎ | ◎ | ◯ | ◯ | ◯ |

| 相談 | ◎ | ◎ | ◎ | ◎ | ◎ | ◯ | ◯ | ◯ |

072-800-1522

また損害保険会社元代理人弁護士の知識とノウハウをもって、交通事故被害者の救済に取り組んでいます。